Wenn Sie eine Immobilie kaufen oder besitzen, halten Sie mehr in den Händen als nur Ziegel und Mörtel. Sie halten ein Bündel von Rechten, Pflichten und einer einzigartigen Geschichte. Doch wo ist all das felsenfest und rechtssicher dokumentiert? Die Antwort liegt in einem Dokument, das für viele geheimnisvoll und kompliziert klingt, aber in Wahrheit der wichtigste Begleiter Ihrer Immobilie ist: das Grundbuch.

Stellen Sie sich das Grundbuch als den „Personalausweis“ oder die „Geburtsurkunde“ Ihres Grundstücks vor. Es beantwortet lückenlos die drei entscheidenden Fragen: Wem gehört es? Welche Rechte haben andere daran? Und welche Schulden lasten darauf?

Mein Name ist Michael Ruland, und in meiner täglichen Arbeit als Immobilienmakler erlebe ich immer wieder, wie viele Fragen und Unsicherheiten rund um dieses mächtige Dokument bestehen. Deshalb möchte ich heute mit Ihnen gemeinsam das Grundbuch entmystifizieren. In diesem Artikel führe ich Sie Schritt für Schritt durch den Aufbau, erkläre Ihnen die einzelnen Abteilungen in verständlicher Sprache und zeige Ihnen, warum ein Blick ins Grundbuch vor jeder Immobilienentscheidung unerlässlich ist.

Teil 1: Was ist das Grundbuch überhaupt? – Die Fundamente der Rechtssicherheit

Bevor wir ins Detail gehen, klären wir die Grundlagen. Das Grundbuch ist ein amtliches, öffentliches Register, das vom zuständigen Amtsgericht – genauer gesagt, vom Grundbuchamt – geführt wird. Jedes einzelne Grundstück in Deutschland ist hier erfasst. Seine Hauptaufgabe ist es, für absolute Rechtssicherheit und Transparenz über die rechtlichen Verhältnisse von Grundstücken zu sorgen.

Der öffentliche Glaube: Was im Grundbuch steht, das gilt!

Das vielleicht wichtigste Prinzip des Grundbuchs ist sein sogenannter „öffentlicher Glaube“. Das klingt kompliziert, bedeutet aber etwas ganz Einfaches und Geniales: Jeder darf darauf vertrauen, dass die Eintragungen im Grundbuch korrekt und vollständig sind.

Ein Beispiel: Sie möchten ein Haus kaufen. Im Grundbuch ist Herr Meier als alleiniger Eigentümer eingetragen. Selbst wenn sich später herausstellen sollte, dass Herr Meier das Haus eigentlich mit seiner Schwester geteilt hat, dies aber nie eingetragen wurde, sind Sie als Käufer geschützt. Sie haben die Immobilie „gutgläubig“ vom eingetragenen Eigentümer erworben, und Ihr Kauf ist gültig. Dieses Prinzip schützt den Rechtsverkehr und macht Immobiliengeschäfte erst sicher möglich.

Für jedes Grundstück wird ein eigenes Grundbuchblatt angelegt. Dieses Blatt ist quasi die Akte, in der alle relevanten Informationen gesammelt werden.

Teil 2: Der Aufbau eines Grundbuchblatts – Ein detaillierter Blick in die Akte Ihrer Immobilie

Ein Grundbuchblatt ist immer gleich aufgebaut. Es besteht aus dem Deckblatt (der Aufschrift), dem Bestandsverzeichnis und den berühmten drei Abteilungen. Lassen Sie uns das Blatt für Blatt durchgehen.

1. Das Deckblatt (Aufschrift)

Hier finden Sie die administrativen Daten: das zuständige Amtsgericht, den Grundbuchbezirk (z.B. „Grundbuch von Willich“) und die eindeutige Nummer des Grundbuchblatts.

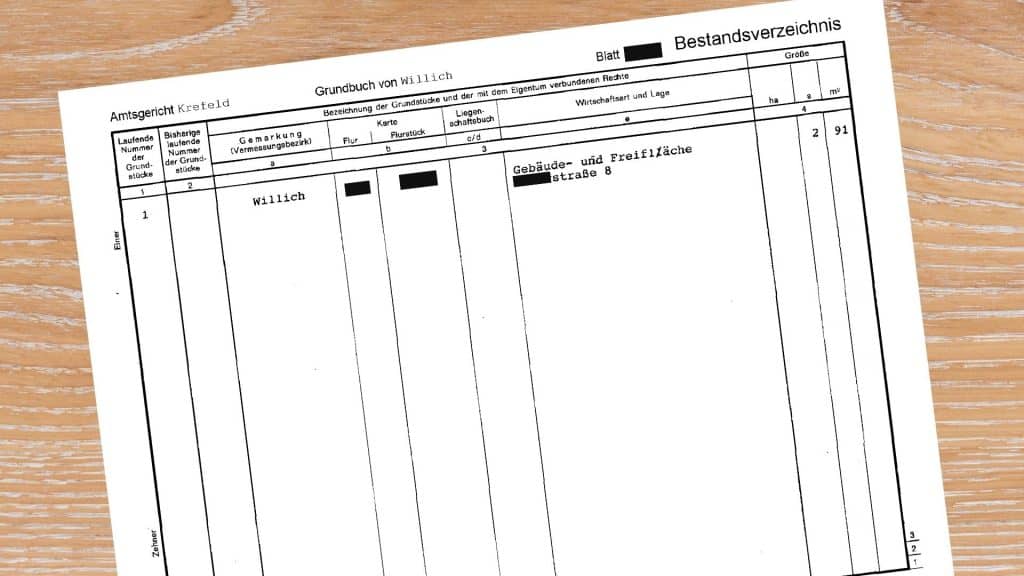

2. Das Bestandsverzeichnis: Die exakte Identität des Grundstücks

Hier wird das Grundstück zweifelsfrei identifiziert, wie ein Fingerabdruck. Sie finden hier folgende Angaben:

- Gemarkung, Flur, Flurstück: Dies ist die exakte katasteramtliche Bezeichnung. Stellen Sie sich die Gemarkungwie den Stadtteil vor (z.B. Anrath, Schiefbahn), den Flur wie einen Block innerhalb dieses Stadtteils und das Flurstück als die exakte Parzellennummer.

- Wirtschaftsart und Lage: Hier steht, wie das Grundstück genutzt wird (z.B. „Gebäude- und Freifläche“) und die genaue Anschrift.

- Größe: Die Grundstücksgröße in Quadratmetern, exakt vom Katasteramt vermessen.

Im Bestandsverzeichnis können auch Rechte eingetragen sein, die mit dem Grundstück verbunden sind. Das ist der sogenannte Herrschvermerk. Ein typisches Beispiel: Ihr Grundstück hat ein Wegerecht über das Nachbargrundstück. Dieses Recht „herrscht“ über das andere Grundstück und wird daher bei Ihnen im Bestandsverzeichnis vermerkt.

3. Abteilung I: Wer ist der Eigentümer?

Diese Abteilung beantwortet die Frage: Wem gehört die Immobilie? Hier wird der oder die Eigentümer mit Namen, Geburtsdatum und Anschrift eingetragen. Zudem wird die Grundlage des Erwerbs vermerkt, meist durch die „Auflassung“ (die Einigung über den Eigentumsübergang) und das Datum der Eintragung.

Es gibt verschiedene Eigentumsformen:

- Alleineigentum: Eine Person ist zu 100 % Eigentümer.

- Miteigentum nach Bruchteilen: Mehrere Personen sind Eigentümer, aber jeder zu einem bestimmten Anteil (z.B. Eheleute kaufen je zu „1/2 Miteigentumsanteil“). Jeder kann über seinen Anteil theoretisch frei verfügen.

- Gesamthandseigentum: Eine Personengemeinschaft (z.B. eine Erbengemeinschaft oder eine Gesellschaft bürgerlichen Rechts, GbR) ist gemeinsam Eigentümer. Hier kann nicht eine Person allein über ihren Anteil verfügen, sondern nur die Gemeinschaft als Ganzes handeln.

4. Abteilung II: Lasten und Beschränkungen – Welche „Haken“ gibt es?

Diese Abteilung ist für Käufer extrem wichtig, denn hier stehen alle Lasten und Beschränkungen, die den Wert oder die Nutzbarkeit einer Immobilie erheblich beeinflussen können (mit Ausnahme der Grundschulden und Hypotheken).

Hier sind die häufigsten Eintragungen verständlich erklärt:

Dienstbarkeiten: Dies sind Nutzungsrechte Dritter an Ihrem Grundstück.

- Grunddienstbarkeit: Ein Recht, das einem anderen Grundstück zusteht. Klassiker sind das Wegerecht (der Nachbar darf über Ihr Grundstück fahren), das Leitungsrecht (Energieversorger dürfen Leitungen unter Ihrem Grundstück verlegen) oder ein Überfahrtsrecht.

- Beschränkte persönliche Dienstbarkeit: Ein Recht, das einer bestimmten Person zusteht. Das bekannteste Beispiel ist das Wohnungsrecht. Hier darf eine Person (z.B. die Eltern des Verkäufers) in der Immobilie oder einem Teil davon wohnen, auch wenn diese verkauft wird.

- Nießbrauch: Dies ist das umfassendste Nutzungsrecht. Der Nießbraucher darf die Immobilie nicht nur bewohnen, sondern auch wirtschaftlich nutzen, also zum Beispiel vermieten und die Mieteinnahmen für sich behalten. Ein Nießbrauch mindert den Wert einer Immobilie erheblich stärker als ein reines Wohnungsrecht.

Reallast: Hier verpflichtet sich der Eigentümer zu einer wiederkehrenden Leistung. Das kann die Zahlung einer Rente (Leibrente) oder die Erbringung von Dienstleistungen sein.

Vorkaufsrecht: Hier hat eine bestimmte Person oder die Gemeinde das Recht, die Immobilie zu den gleichen Bedingungen zu kaufen, die Sie mit einem anderen Käufer ausgehandelt haben.

Verfügungsbeschränkungen: Vermerke wie ein Insolvenzvermerk, ein Testamentsvollstreckervermerk oder ein Sanierungsvermerk zeigen an, dass der Eigentümer nicht frei über die Immobilie verfügen kann. Solche Vermerke müssen vor einem Verkauf geklärt werden.

5. Abteilung III: Grundpfandrechte – Wer hat die Hand auf der Immobilie?

Hier sichern sich die Banken ab. Wenn Sie einen Kredit für den Kauf aufnehmen, wird die Bank als Sicherheit ein Grundpfandrecht in Abteilung III eintragen lassen. Zahlt der Eigentümer seinen Kredit nicht zurück, kann die Bank aus diesem Recht heraus die Zwangsversteigerung der Immobilie betreiben.

Die zwei wichtigsten Arten sind:

- Grundschuld: Dies ist heute die absolute Regel. Eine Grundschuld ist eine abstrakte Sicherheit und nicht an ein bestimmtes Darlehen gebunden. Selbst wenn der ursprüngliche Kredit abbezahlt ist, bleibt die Grundschuld bestehen und kann für neue Kredite wiederverwendet werden. Das macht sie für Banken und Eigentümer flexibel.

- Hypothek: Eine Hypothek ist direkt an ein konkretes Darlehen gekoppelt. Mit jeder Rate, die Sie tilgen, sinkt auch die Höhe der Hypothek. Ist der Kredit abbezahlt, erlischt sie automatisch. Aufgrund dieser starren Koppelung wird sie heute kaum noch verwendet.

Ein wichtiger Aspekt in dieser Abteilung ist der Rang. Die Rechte werden in einer bestimmten Reihenfolge (Rangfolge) eingetragen. Bei einer Zwangsversteigerung wird zuerst der Gläubiger an erster Rangstelle bedient, dann der an zweiter und so weiter. Deshalb bestehen Banken bei einer Finanzierung immer auf einer erstrangigen Eintragung ihrer Grundschuld.

Teil 3: Der praktische Umgang mit dem Grundbuch

Nun wissen Sie, was im Grundbuch steht. Aber wie gehen Sie in der Praxis damit um?

Wie bekomme ich einen Grundbuchauszug?

Da das Grundbuch sensible Daten enthält, darf nicht jeder einfach so hineinschauen. Sie benötigen ein „berechtigtes Interesse“. Dieses haben Sie als:

- Eigentümer der Immobilie.

- Eingetragener Rechteinhaber (z.B. Bank oder Inhaber eines Wohnungsrechts).

- Notar, der mit einer Transaktion beauftragt ist.

- Potenzieller Käufer, allerdings nur mit einer Vollmacht des aktuellen Eigentümers.

Den Auszug beantragen Sie beim zuständigen Grundbuchamt. Ein einfacher Auszug kostet ca. 10 €, ein beglaubigter (amtlicher) Auszug ca. 20 €.

Die zentrale Rolle des Notars beim Immobilienkauf

Bei einem Immobilienverkauf ist der Notar Ihr wichtigster Partner im Umgang mit dem Grundbuch. Er übernimmt alle entscheidenden Schritte:

- Einsichtnahme: Er prüft das Grundbuch auf Lasten und bestellt einen aktuellen Auszug.

- Auflassungsvormerkung: Unmittelbar nach der Vertragsunterzeichnung beantragt er die Eintragung einer Auflassungsvormerkung in Abteilung II. Diese Vormerkung ist wie eine verbindliche Reservierung für Sie als Käufer. Sie schützt Sie davor, dass der Verkäufer die Immobilie ein zweites Mal verkauft oder neue Schulden darauf eintragen lässt.

- Lastenfreistellung: Der Notar fordert vom Verkäufer und dessen Bank die Löschungsbewilligung für die alte Grundschuld. Er sorgt dafür, dass der Kaufpreis erst dann fließt, wenn sichergestellt ist, dass die alten Schulden gelöscht werden können.

- Eigentumsumschreibung: Sobald der Kaufpreis bezahlt und die Grunderwerbsteuer entrichtet wurde, stellt der Notar den finalen Antrag auf Umschreibung des Eigentums in Abteilung I und Eintragung Ihrer neuen Grundschuld in Abteilung III.

Mein Fazit für Sie: Das Grundbuch als Ihr Freund und Helfer

Ich hoffe, diese ausführliche Reise durch die Welt des Grundbuchs hat Ihnen gezeigt: Es ist kein undurchdringliches Mysterium, sondern ein unglaublich durchdachtes und logisches System, das Ihnen als Eigentümer vor allem eines gibt: Sicherheit.

Ein sorgfältiger Blick ins Grundbuch schützt Sie vor bösen Überraschungen und ist die Basis für jede fundierte Immobilienentscheidung. Ob Sie ein lebenslanges Wohnrecht übersehen oder den genauen Grenzverlauf nicht kennen – was hier steht, hat Gewicht.

Das Grundbuch kann auf den ersten Blick komplex sein, aber Sie müssen nicht allein durch diesen Dschungel navigieren. Es ist die Aufgabe von Experten, die Details zu prüfen und Ihnen verständlich zu machen.

Wenn Sie einen Immobilienverkauf planen, den Wert Ihrer Immobilie unter Berücksichtigung aller Eintragungen genau kennen möchten oder einfach nur Fragen zur rechtlichen Situation Ihres Eigentums haben, stehe ich Ihnen als Ihr persönlicher Ansprechpartner zur Seite.

Kontaktieren Sie mich gerne für ein kostenloses und unverbindliches Beratungsgespräch. Gemeinsam werfen wir einen Blick auf Ihre Situation und sorgen für Klarheit und Sicherheit bei Ihrem Vorhaben.